|

最新文章

的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內(nèi)大量中小企業(yè)的青睞。")

主要針對港口碼頭集裝箱與散貨日常運作、調(diào)度、堆場、車隊、財務(wù)費用、相關(guān)報表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點,圍繞調(diào)度、堆場作業(yè)而開發(fā)的。集技術(shù)的先進(jìn)性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

提供了貨物產(chǎn)品管理,銷售管理,采購管理,倉儲管理,倉庫管理,保質(zhì)期管理,貨位管理,庫位管理,生產(chǎn)管理,WMS管理系統(tǒng),標(biāo)簽打印,條形碼,二維碼管理,批號管理軟件。")

都免費,不限功能、不限時間、不限用戶的免費OA協(xié)同辦公管理系統(tǒng)。")

|

點晴ERP企業(yè)管理信息系統(tǒng)

→『 財務(wù)管理 』

本版文數(shù):527 今日文數(shù):381

|

|

說明:從本篇開始,“SAP業(yè)務(wù)藍(lán)圖解析”系列文章進(jìn)入財務(wù)相關(guān)的詳細(xì)內(nèi)容。有關(guān)內(nèi)容參考或摘自《由淺入深學(xué)習(xí)SAP財務(wù)》(作者:高林旭)一書,感興趣的讀者可以閱讀原著,或跟著我這個系列從架構(gòu)視角一起逐步研究學(xué)習(xí)其基本框架。SAP財務(wù)管理分為三個層次:核算、管理、決策,分別對應(yīng)財務(wù)行為由初級向中高級層次的發(fā)展。?核算層由FI...

|

|

物料分類賬,很多人認(rèn)為是個神秘的東西,其實講透了,也就沒那么難了。請記住一句話:差異在庫存和消耗之間分?jǐn)傔@句話有4個知識點。1、差異2、庫存3、消耗4、分?jǐn)偽覀儚囊椎诫y來講。(一)庫存采購入庫10個,領(lǐng)用3個,庫存還剩下7個,后面會用到這個7.(二)消耗前面講了,領(lǐng)用3個,這就是消耗。但消耗遠(yuǎn)沒這么簡單。銷售出庫也是消...

|

|

在制造業(yè),成本價格的調(diào)整不僅影響企業(yè)盈利,還關(guān)乎客戶關(guān)系、市場競爭力。福貴的工廠每季度會進(jìn)行一次價格更新,基于成本數(shù)據(jù),結(jié)合市場行情,與客戶洽談新一季度的執(zhí)行價格。但客戶往往只接受原材料部分的調(diào)整,工費部分不允許改動。那么,在這種限制下,如何合理調(diào)整價格,既能覆蓋成本,又能維持客戶關(guān)系???

福貴工廠每季度進(jìn)行價格調(diào)...

|

|

??直接人工預(yù)算是制造企業(yè)成本管理的核心環(huán)節(jié),影響企業(yè)的定價和盈利能力。一、直接人工預(yù)算公式??直接人工成本=總工時×工資率×福利費系數(shù)具體拆解如下:??示例:福貴工廠預(yù)計生產(chǎn)50,000件A產(chǎn)品,每件產(chǎn)品標(biāo)準(zhǔn)工時0.5小時,工人平均工資20元/小時,福利費系數(shù)1.3(即福利費占工資的30%)。??直接人工成本計算如下...

|

|

??你是否遇到過這些問題???制造費用預(yù)算總是不精準(zhǔn),實際成本超支???設(shè)備折舊怎么算?能不能優(yōu)化???能源消耗、生產(chǎn)損耗如何測算,如何降低?一、制造費用包含哪些關(guān)鍵項目??制造費用=直接生產(chǎn)以外的所有制造成本!??核心類別:???制造費用的特點:?間接性:無法直接歸入某個產(chǎn)品,而是分?jǐn)偟剿挟a(chǎn)品?穩(wěn)定性:部分成本(如...

|

|

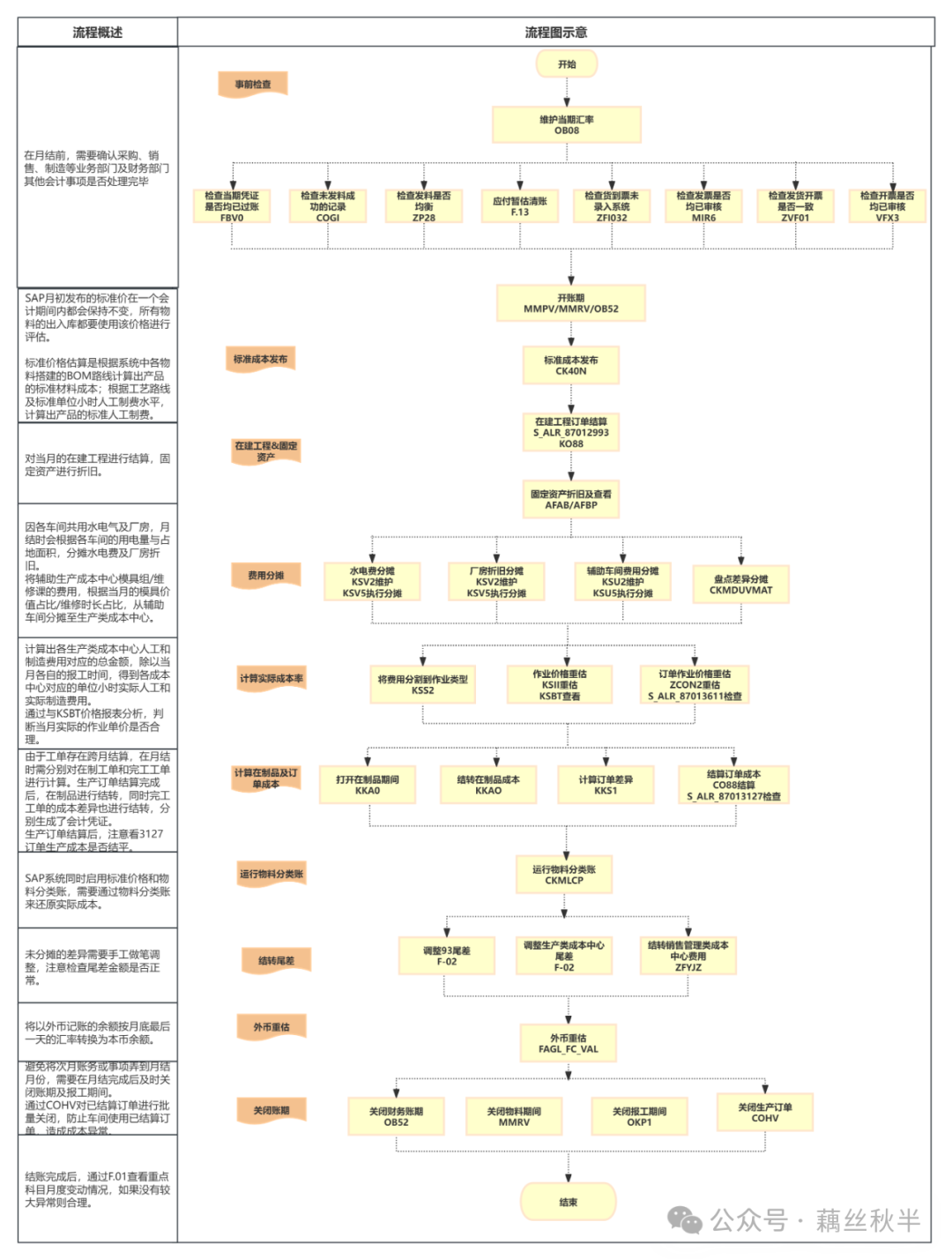

前言成本核算是制造企業(yè)財務(wù)管理中的核心環(huán)節(jié),它通過歸集和分配各項成本,計算產(chǎn)品的真實成本,為企業(yè)經(jīng)營決策、財務(wù)報表編制、成本控制與優(yōu)化提供重要依據(jù)。SAP系統(tǒng)將成本核算流程系統(tǒng)化、標(biāo)準(zhǔn)化,確保數(shù)據(jù)的準(zhǔn)確性和可追溯性。一、確定核算對象和方法??1.確定成本核算對象成本核算的對象通常是:產(chǎn)品成本(ProductCost...

|

|

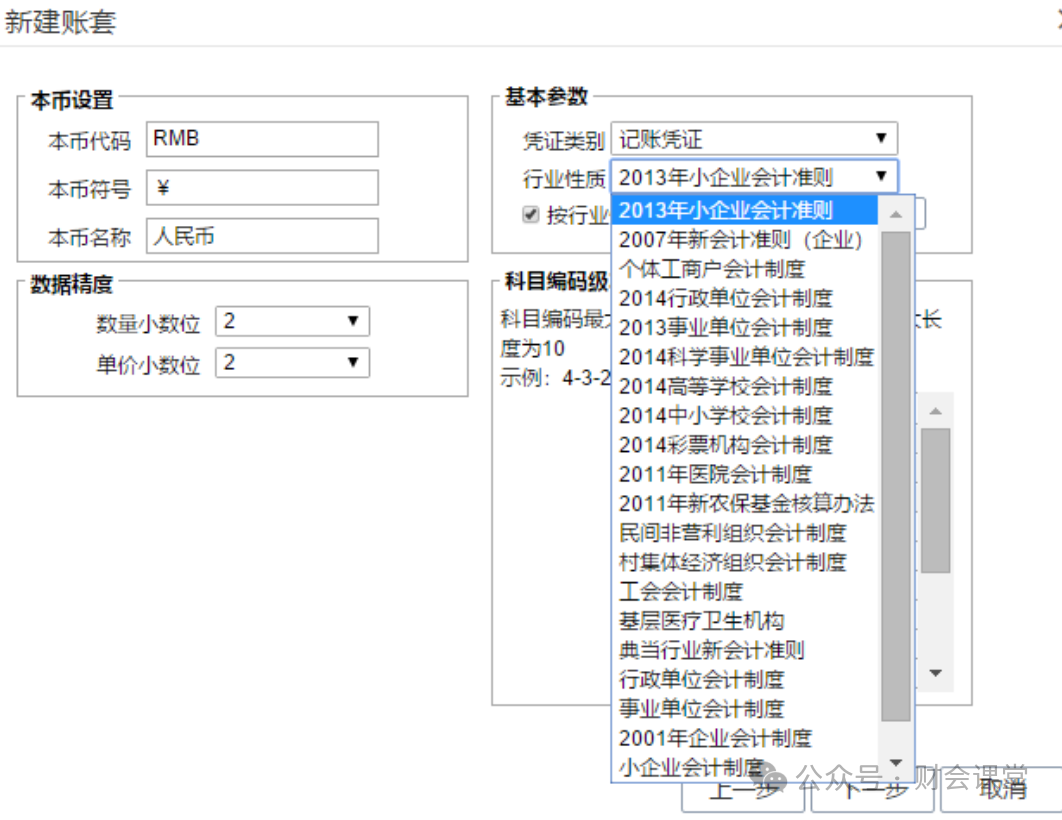

分享下用友財務(wù)軟件怎么建賬和做憑證,出財務(wù)報表的好用軟件,適合實操會計考試和上班辦公使用。一、建立賬套,選擇對行業(yè)性質(zhì),也就是會計準(zhǔn)則,否則里面的科目就不是我們需要的,常用的為(13小企業(yè)會計準(zhǔn)則,07新會計準(zhǔn)則、民非營利準(zhǔn)則、事業(yè)單位會計制度)二、創(chuàng)建基礎(chǔ)信息數(shù)據(jù)1.(員工、客戶、供應(yīng)商、商品、賬號、二級科目等重要信...

|

|

??在存貨核算中,加權(quán)平均法是常見的成本計算方法之一,可以平滑成本波動,使存貨單位成本更加穩(wěn)定。然而,在實際操作中,加權(quán)平均法又可以細(xì)分為移動加權(quán)平均法(MovingWeightedAverage)和月末一次加權(quán)平均法(Period-EndWeightedAverage)。兩者的主要區(qū)別在于計算時間不同,影響了存貨成本...

|

|

??在成本會計的工作中,新品報價是一項至關(guān)重要的任務(wù)。報價過高,可能導(dǎo)致客戶流失;報價過低,又可能讓公司陷入虧損。因此,精準(zhǔn)的成本核算和合理的定價策略是成本會計的核心能力之一!本篇文章帶你系統(tǒng)掌握新品報價全流程,并重點介紹成本加成定價法,以及如何拆分變動制造費用和固定制造費用,確保你的報價既具競爭力又能保持合理利潤!一...

|

|

??背景故事:成本會計福貴剛整理完銷售報表,業(yè)務(wù)部門的領(lǐng)導(dǎo)就把他叫去辦公室質(zhì)問:“A產(chǎn)品怎么回事?報價時不是說能帶來66萬毛利嗎?怎么批量生產(chǎn)后只有40萬?”為了找出毛利縮水的原因,福貴對比了報價階段和實際生產(chǎn)階段的數(shù)據(jù),深入分析了單價、銷量、直接材料、直接人工、制造費用五個維度的變化,最終揭示了問題的根源。?????...

|

|

??背景故事:福貴的新品報價挑戰(zhàn)年前,加班加點的福貴終于把一百來款新品的報價做完了,結(jié)果今天收到銷售經(jīng)理的反饋:??“你們這成本太高了!我拿到了客戶的目標(biāo)價,工廠內(nèi)部再復(fù)盤下,看有沒有降本空間。這個客戶剛在我們市建立分廠,市場份額很大,我們一定要拿下訂單。”??更關(guān)鍵的是:這是一攬子買賣,工廠如果能接受客戶的目標(biāo)價,就...

|

|

??痛點直擊:很多財務(wù)在做預(yù)算時,隨便拉個去年數(shù)據(jù),簡單加個5%,就當(dāng)作新預(yù)算。這種做法極易導(dǎo)致預(yù)算失真,影響公司決策,最終導(dǎo)致利潤縮水!今天,我們就來深度拆解如何科學(xué)收集數(shù)據(jù),讓預(yù)算更精準(zhǔn)!????目錄?為什么收集數(shù)據(jù)是預(yù)算的基石?(數(shù)據(jù)不準(zhǔn),預(yù)算全毀!)?哪些數(shù)據(jù)必須要收集?(財務(wù)、業(yè)務(wù)、市場三大板塊)?如何用Ex...

|

|

??導(dǎo)讀:做制造業(yè)預(yù)算,直接材料是最大的一塊成本!?問題來了:?銅、鋁、鋼鐵等原材料價格波動大,歷史均價真的靠譜嗎??采購過程中有損耗&廢料,你考慮了嗎??供應(yīng)商定價模式不同,提前鎖價or隨行就市,哪種更劃算???一、直接材料預(yù)算公式??直接材料預(yù)算=預(yù)計采購量×預(yù)計單價但真實情況遠(yuǎn)比這個公式復(fù)雜!我們拆解一下...

|

|

??故事背景:福貴的入職之旅(改編自網(wǎng)友私信)福貴剛?cè)肼氁患裔t(yī)藥制造企業(yè),他面臨一個挑戰(zhàn):如何準(zhǔn)確核算一味草藥從原草到最終顆粒產(chǎn)品的成本?這味草藥需要經(jīng)過以下幾道工序:原草→飲片飲片→噴干粉噴干粉→顆粒然而,面對一味草藥從原草到最終顆粒產(chǎn)品的整個加工流程,福貴對如何計算各環(huán)節(jié)成本產(chǎn)生了疑問。??核心問題:每個工序(飲片...

|

|

在SAP中,采用標(biāo)準(zhǔn)成本法和實際成本法,有什么區(qū)別?在成本結(jié)賬步驟上有哪些差別呢?標(biāo)準(zhǔn)成本法下,如果有差異,是如何處理的?實際成本法下,差異又是如何處理的?實際上,標(biāo)準(zhǔn)成本法和實際成本法最大的區(qū)別在于差異如何處理。如果采用標(biāo)準(zhǔn)成本法,物料采用標(biāo)準(zhǔn)價,在采購、發(fā)票、生產(chǎn)等環(huán)節(jié)產(chǎn)生的差異,一般不做特別處理,直接計入當(dāng)期損益...

|

|

作為總賬會計,我覺得可從以下幾個方面保證總賬數(shù)據(jù)的準(zhǔn)確性:規(guī)范基礎(chǔ)數(shù)據(jù)錄入審核原始憑證:對每一張原始憑證進(jìn)行嚴(yán)格審核,包括發(fā)票、收據(jù)、報銷單等,檢查其真實性、合法性、完整性和準(zhǔn)確性。確保憑證上的信息與實際業(yè)務(wù)相符,金額計算正確,相關(guān)人員簽字蓋章齊全。準(zhǔn)確編制記賬憑證:根據(jù)審核無誤的原始憑證,按照會計準(zhǔn)則和公司的會計政策...

|

|

全盤賬會計工作流程及時間節(jié)點通常如下:日常工作審核原始憑證:每日或?qū)崟r進(jìn)行,收到業(yè)務(wù)部門或外部提供的發(fā)票、收據(jù)、報銷單等原始憑證后,立即審核其真實性、合法性、準(zhǔn)確性和完整性。編制記賬憑證:一般在審核原始憑證后及時編制,根據(jù)審核無誤的原始憑證,按照會計準(zhǔn)則和公司財務(wù)制度,運用會計科目和借貸記賬法,編制記賬憑證,確保每筆業(yè)...

|

|

以下是對會計中結(jié)轉(zhuǎn)相關(guān)內(nèi)容更詳細(xì)的展開,包含了一些分錄示例:結(jié)轉(zhuǎn)概述結(jié)轉(zhuǎn)是會計期末進(jìn)行的一項重要賬務(wù)處理操作,其核心是將一個或多個賬戶的余額或發(fā)生額轉(zhuǎn)至其他賬戶。結(jié)轉(zhuǎn)的目的精準(zhǔn)核算成本與利潤:通過將生產(chǎn)經(jīng)營過程中的各項成本、費用以及收入分別結(jié)轉(zhuǎn)到對應(yīng)的賬戶,能夠精確計算出產(chǎn)品或服務(wù)的成本,并進(jìn)而得出企業(yè)的利潤。例如,在...

|

|

一.應(yīng)收賬款屬于什么類科目?應(yīng)收賬款是指企業(yè)因為銷售商品或提供服務(wù)而應(yīng)該收到的錢,還沒有實際收到,但已經(jīng)確認(rèn)了銷售收入。所以,這應(yīng)該是在企業(yè)的資產(chǎn)負(fù)債表中顯示的項目。那資產(chǎn)負(fù)債表里的主要部分是資產(chǎn)、負(fù)債和所有者權(quán)益,應(yīng)收賬款肯定是屬于資產(chǎn),因為它代表的是企業(yè)的一項權(quán)利,有權(quán)向客戶收取款項,這在未來會轉(zhuǎn)化為現(xiàn)金流入。具體...

|

|

在日常財務(wù)工作中,資產(chǎn)負(fù)債表、利潤表和現(xiàn)金流量表這“三大報表”就像三兄弟一樣,雖然分工不同,但彼此緊密相連。今天,我們就來聊聊這三大報表之間的內(nèi)在聯(lián)系,它們的勾稽關(guān)系到底是什么,以及這些關(guān)系在實際工作中如何發(fā)揮作用。一、先認(rèn)識三大報表的“角色分工”要搞懂報表的勾稽關(guān)系,我們首先得明確三大報表各自是“干什么”的。1.資產(chǎn)...

|

|

新員工入職公司面對各個工序的眾多表格,領(lǐng)導(dǎo)又催要成本分析表,真的很頭大,沒做過成本核算,也知道應(yīng)該選擇分步法來核算,道理都懂,可不懂這分步法到底要怎么分?怎么步??今天咱們就來聊聊分步法,這可是制造業(yè)會計的必備技能哦!

分步法進(jìn)行成本核算的底層邏輯是怎樣的?分步法的核心思想就是“分步核算、逐步結(jié)轉(zhuǎn)”。簡單來說,就是把...

|

|

會計在編制財務(wù)報表的過程中,會遇到不同的幾種損益表,一種第一欄是“主營業(yè)務(wù)收入”,另一種是“營業(yè)收入”,還有“其他業(yè)務(wù)收入”、“營業(yè)外收入”等,新手會計可能會暈乎乎的分不太清楚。下面我們來學(xué)習(xí)一下是如何區(qū)分這4種收入的。企業(yè)的收入可以根據(jù)其性質(zhì)和來源歸入以下三類:主營業(yè)務(wù)收入、其他業(yè)務(wù)收入和營業(yè)外收入。以下是它們的定義...

|

|

在制造業(yè)的財務(wù)日常管理中,付款金額與應(yīng)付金額之間的差異是一個常見而又復(fù)雜的問題。這種差異可能源于多種因素,如材料價格的變動、供應(yīng)商開票與材料入庫的時間差導(dǎo)致的尾差,或是提前付款所獲得的現(xiàn)金折扣等。作為制造業(yè)的成本會計,如何精準(zhǔn)地識別這些差異并采取相應(yīng)的調(diào)整策略,對于維護企業(yè)財務(wù)的準(zhǔn)確性和穩(wěn)定性至關(guān)重要。一、差異來源的深...

|

|

暫估入庫,60天補發(fā)票是必須要的嗎?在企業(yè)日常經(jīng)營中,很多財務(wù)人員都遇到過這樣的難題:貨物已入庫,款項已支付,發(fā)票卻遲遲未到!這種情況下,會計該怎么做賬?到了匯算清繳時,沒有發(fā)票能不能直接“蒙混過關(guān)”?如果被稅務(wù)稽查發(fā)現(xiàn),又該如何應(yīng)對?別急,今天咱們就聊聊這個話題,帶大家理清思路!一、暫估入庫:會計的“應(yīng)急方案”假設(shè)企...

|

400 186 1886

400 186 1886

")